众人看到的是战争,我看到的是资产负债表(上)

战争的本质是一张采购订单,我们来看看这份采购清单上都有什么。

免责声明:本文仅用于分析与科普目的。作者对任何特定政客、政党或国家均不持支持、批判立场,亦不选边站队。此外,本文不构成任何金融、法律或投资建议。您需对自身的财务决策与交易行为承担全部责任,在进行任何资金操作前,请务必咨询持牌专业人士

万物皆有价

每场战争中,总有一个镜头会悄然转开 —— 往往就在新闻发布会与爱国交响乐的间隙,它完美的避开了那张资产负债表。

战争里的一切,都标好了价格。在争议海域游弋的航空母舰,以 1.6 马赫速度掠过天际的 F-35 战机,前线士兵的军靴、口粮,直升机里的燃油,医疗兵背包里的抗生素,野战厕所里的卫生纸。而当一名士兵阵亡,随之产生的成本还有棺木、覆盖灵柩的国旗、运送遗体回国的航班,以及寄往美国某个悲痛家庭的阵亡抚恤金支票。

听起来很冷酷?没错。但这就是无可辩驳的事实。

就在数月前,特朗普总统宣布,美国 2027 财年国防预算将达 1.5 万亿美元,这是二战以来 “迄今为止” 最大幅度的预算增长。2026 财年的预算,在国会追加 1500 亿美元一次性调和拨款后,才勉强达到 1 万亿美元。这份 1.5 万亿美元的预算提案,意味着单个预算周期内的涨幅高达约 50%。

这 1.5 万亿美元,就是一张采购订单。而这张订单的明细收据,值得我们好好审视。

收据明细:战争的真实成本

我们来一笔一笔算清这笔账,不用政治话术,只用数字说话。

硬件装备

F-35 战斗机

单架 F-35A 战机 —— 也就是美国空军的标准量产型号 —— 含发动机在内,单机造价约 1.015 亿美元。这是飞离成本,即让一架战机走下生产线、成功升空的基础造价。

这一价格不包含每架 F-35A 每年 710 万美元的运营成本,也不包含整个 F-35 项目预计 1.7 万亿美元的全生命周期成本 —— 这也让它成为人类历史上最昂贵的武器系统。

换个更直观的说法:美国目前列装了约 900 架 F-35 战机,单架造价超 1 亿美元,仅机队的采购总价就超过 900 亿美元,这还没算上一滴航空燃油的成本。

航空母舰

美国海军最新的超级航母 “杰拉尔德・R・福特” 号,单舰建造成本达 133 亿美元,较最初预估超支约 30%,是人类有史以来建造的最昂贵战舰。整个福特级航母项目,包含所有规划建造的舰只,预计总成本将达 1200 亿美元。

单支航母打击群的日常运营成本,每天约 650 万美元。一个完整的航母打击群包含航母本身、护航舰艇、潜艇、舰载机联队,以及近 6700 名官兵。

驱逐舰

单艘阿利・伯克级导弹驱逐舰的当前造价约 25 亿美元。截至 2025 年,美国海军现役该级驱逐舰共 74 艘。而下一代 DDG (X) 驱逐舰,单艘预计造价高达 44 亿美元。

人员成本

哪怕还未开一枪,把士兵送往前线就已经产生了成本。一支装甲旅战斗队赴海外轮值部署 9 个月的成本,比将其永久驻扎在海外还要高。美国国会预算办公室估算,截至 2025 年末,仅国民警卫队在美国本土城市的持续部署,每月成本就高达 9300 万美元。

一名普通现役士兵的基础月薪,最低级(E-1 级)约为 2319 美元,最高级现役士官(E-9 级)则超过 6900 美元。如果算上住房补贴、伙食补贴、服装补贴,以及各类部署津贴 —— 包括火线作战津贴、家属分居津贴、艰苦任务津贴 —— 一名入门级士兵的年度总薪酬约为 67285 美元。

将这一数字乘以 130 万现役军人,仅人员成本一项,每年的支出就高达数千亿美元。

阵亡成本

这是所有人都不愿谈及的部分。

当一名美国军人在行动中阵亡,政府会向其直系亲属支付 10 万美元的免税阵亡抚恤金。军人们还投保了军人团体人寿保险(SGLI),军人每月仅需缴纳 25 美元保费,即可获得最高 50 万美元的身故保障。若军人因执行公务身故,美国退伍军人事务部会提供最高 2000 美元的丧葬补贴。

但真正的大头成本,是遗体遣返:将阵亡军人的遗体从战区空运回国。跨国遗体遣返的成本在 5000 至 25000 美元之间,具体取决于运输距离、遗体重量以及所需的机型。

军方的遗体遣返全程以最高军礼规格执行:包括规范的遗体处理、专用的转运棺椁、正式的交接仪式,以及覆盖灵柩的国旗。算上遗体防腐处理(500-1200 美元)、文件与许可办理、殡仪馆服务,以及空运本身的费用,仅将一名阵亡士兵的遗体运送回国,政府就要花费数万美元。

在阿富汗和伊拉克长达 20 年的战争中,美国的战争相关总支出约为 5.8 万亿美元,其中包括 4650 亿美元的退伍军人医疗开支,以及 1 万亿美元的战争借款利息。超过 7000 名美国士兵与承包商人员在战争中丧生,每一条生命,最终都被简化成了资产负债表上的一个明细项。

冰冷的逻辑:消耗品

有一件事,绝大多数人不会乐于面对。

当美国投入 1.5 万亿美元,将数千架战机、数十艘驱逐舰、无数导弹与士兵送往前线时,其首要目标,从来不是确保他们能平安归来。

好好想想这个词:消耗品。

在制造业中,消耗品指的是设计为一次性使用、用完即换的产品。一颗子弹,一枚炸弹,一发导弹,都是典型的消耗品。但现代国防预算的底层逻辑,早已悄无声息地将这一概念延伸到了弹药之外的范畴。

当一架 F-35 被敌方火力击落,就需要重新采购一架 —— 成本 1.015 亿美元。当一艘驱逐舰受损,就需要斥巨资维修,或是最终更换新舰。当一座基地被炸毁,就需要重建。当士兵阵亡,就需要招募、训练、部署新的士兵。

现代战争的这台庞大机器,从设计之初就不是为了长久存续,而是为了消耗。

而这套逻辑里最冰冷的部分在于:物资消耗得越快,新的采购订单就来得越快。对国防预算而言,一架战机被击落不是一场悲剧,而是一张新的补货订单;一枚导弹被敌方系统拦截不是一次失败,而是一次新的采购事件。

红海的胡塞武装危机,就完美印证了这一点:美国驱逐舰发射单枚造价分别为 210 万美元和 430 万美元的 SM-2 与 SM-6 导弹,去拦截胡塞武装单架成本仅几十万美元的无人机。从经济角度看,防守方正被这种数量消耗拖入失血的深渊。

在会计术语中,这叫做加速折旧。而战争,不过是将这种加速折旧推到了其逻辑的极致。

这不是一场道德辩论(我也完全无意对任何人做出评判),这只是一个基于财务视角的客观观察。这 1.5 万亿美元的预算,远不止是一个国家安全的数字,它是一个 “支出 - 替换” 循环的起点,这个循环将公共资金转移到私人手中,其规模是和平时期的任何场景都无法比拟的。

艾森豪威尔早已预见了这一切。1961 年 1 月 17 日,他在告别演说中,对他口中 “军工复合体” 的 “不当影响力” 发出了警告。所谓军工复合体,是由国防承包商、五角大楼,以及俯首听命的立法者组成的利益联盟,他们所有人都在持续的军事开支中拥有共同的财务利益。他担心,这会让美国社会 “错误地将安全与军备置于首位,不惜牺牲学校教育、基础设施建设与社会保障体系”。

六十五年后,这个军工复合体,拿到了 1.5 万亿美元的年度预算。

受益者:追踪资金流向

那么,到底是谁兑现了这张支票?

金字塔的顶端,站着四家公司。它们联手,几乎垄断了美军赖以运转的所有核心装备。需要明确说明的是,我并未持有这四家公司的任何股票,我个人关注的是交易型开放式指数基金(ETF)。

洛克希德・马丁(股票代码 LMT 0.00%↑ ):全球最大的国防承包商,年营收达 733 亿美元。F-35 战机、萨德反导系统、F-22 战机均为其核心产品。从功能上看,它本质上就是美国政府的一个分支,只不过恰好于纽交所挂牌上市。

RTX 公司(股票代码 RTX 0.00%↑ ):爱国者导弹、战斧巡航导弹,以及所有 F-35 战机搭载的 F135 涡扇发动机的生产商,年营收达 860 亿美元。世界上任何一个角落爆发冲突,首批投入使用的武器,几乎无一例外都是 RTX 的产品。

诺斯罗普・格鲁曼(股票代码 NOC 0.00%↑ ):隐形轰炸机巨头。B-2 “幽灵” 隐形轰炸机,以及下一代 B-21 “突袭者” 隐形轰炸机,均为该公司的核心项目。截至 2026 年 3 月,诺斯罗普・格鲁曼的股价年内累计涨幅已达约 46%。

通用动力(股票代码 GD,涨幅 0.01%):核心业务涵盖军舰、潜艇、艾布拉姆斯坦克与湾流公务机,是国防预算赛道中业绩更稳定、业务更多元化的标的。

当战争被拆解成资产负债表上的一个个明细项时,正是这些公司在兑现一张张巨额支票。2025 年全年至 2026 年初,它们的股价走出了一波历史性的上涨行情。

特朗普的变局:股票回购之战

而真正有意思的地方,也是绝大多数分析师都未能看透的全貌,才刚刚开始。

2026 年 1 月 7 日,就在宣布 1.5 万亿美元预算提案的同一天,特朗普总统做出了一件震惊华尔街的举动:他签署了一项行政命令,禁止国防承包商发放股息、回购自家股票。他还点名批评了 RTX 公司,称其对产能需求的 “响应最为迟缓”。对于未新建生产设施的企业,他将其高管薪酬上限设定为 500 万美元。

消息一出,国防军工股应声暴跌:诺斯罗普・格鲁曼跌 5.5%,洛克希德・马丁跌 4.8%,通用动力跌 4.2%。然而就在数小时后,特朗普总统公布了 1.5 万亿美元的预算提案。次日早盘,相关股票全线反弹,洛克希德・马丁大涨 8%,诺斯罗普・格鲁曼涨幅近 10%。

这场剧烈的涨跌震荡,本就是刻意为之。读懂背后的原因,才能看透特朗普真实战略的深层逻辑。

特朗普为何痛恨军工企业股票回购

过去 10 年间,美国前七大国防承包商累计回购了自家股票 1280 亿美元。仅洛克希德・马丁一家,2024 年就回购了 37 亿美元的股票。RTX 更是推出过累计 100 亿美元的股票回购计划。

在特朗普总统看来,问题的核心在于:这些钱,绝大部分都来自政府合同。国防承包商拿着纳税人的钱,本应生产武器装备,可它们非但没有新建工厂、扩招工人、加快生产进度,反而通过股票回购把这些钱返还给了股东。最终导致的结果,就是美国的国防工业基础,在结构上根本无法实现战时产能的快速爬坡。

乌克兰冲突就暴露了这一问题。当美国及其盟友开始向基辅大规模输送爱国者导弹与 155 毫米炮弹时,几乎立刻就遭遇了产能瓶颈。西方的国防工业体系,其优化目标是股东利润最大化,而非应急生产,根本无法跟上战场的消耗速度。

特朗普总统的逻辑很简单:如果钱都流进了股东的口袋,而不是用于建厂扩产,美国就建不成他口中的 “梦幻军队”。这项股票回购禁令,绝非民粹主义作秀,而是一项实打实的产业政策。

这对股票意味着什么

这项行政命令,给投资者带来了必须认清的实质性矛盾。

短期阵痛是显而易见的。那些长期依赖股票回购推高每股收益(EPS)的企业 —— 本质上就是在没有实际业务增长的情况下,通过减少总股本来抬升每股收益 —— 将失去这一工具。洛克希德・马丁剩余 91 亿美元的股票回购授权,现已被冻结。RTX 的股票回购规模,已从 2024 年的 4.44 亿美元,降至 2025 年前三季度的 5000 万美元,部分原因是特朗普此前的相关威胁,另一部分则是因为其股价已大幅上涨。

而更值得关注的,是其带来的长期机遇。美国国防预算从 2025 财年的 8500 亿美元提升至 1.5 万亿美元,意味着未来 2-3 年,整个国防军工行业的年度营收潜力将提升约 75%。即便企业需要将资金重新投入工厂与产能建设,导致利润率小幅收窄,但其拿到的合同总金额,也将远远超过股票回购带来的收益缩减。

算一笔简单的账:洛克希德・马丁 2026 年的自由现金流指引为 65-68 亿美元。而这份 1.5 万亿美元的预算提案一旦落地,未来数年内将为行业带来数千亿美元的新增合同机会。将资本从股票回购转向建厂扩产,虽然在结构上会降低股东的短期回报,但也将极大地拓展企业可触及的合同市场规模。

这正是 1 月 7 日市场最初忽略的核心逻辑。投资者因股票回购禁令陷入恐慌,却无视了同日公布的巨额预算提案。到 1 月 8 日,他们才修正了自己的判断。

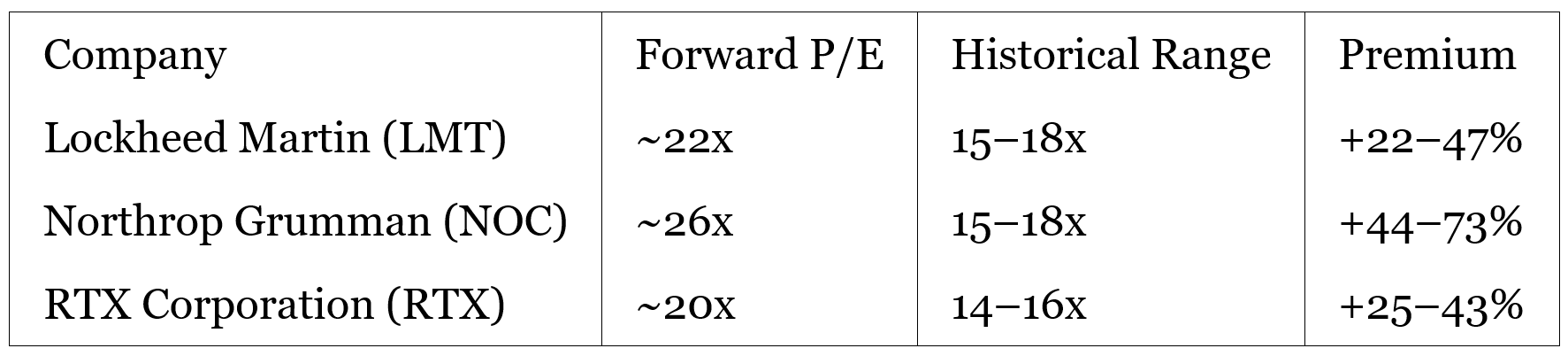

估值与时机问题

从历史标准来看,当前国防军工股的估值并不便宜。截至 2026 年初:

这一估值溢价,反映出市场已经将大幅的预算增长提前定价。未来 12 个月的核心问题,已不是国防预算是否会增长 —— 特朗普总统已经把这件事说得再明白不过了 —— 而是企业的实际执行能否跟上市场的预期。

风险是真实存在的。特朗普总统的产业政策,要求承包商必须投资新建工厂。而一座军工生产设施的建设,是一个耗时数年、资本高度密集的过程。如果企业被迫将现金从股票回购转向资本开支,即便营收保持增长,短期内自由现金流也会出现下滑。这就意味着,即便在需求强劲的大环境下,企业也将面临一段时期的盈利压力。

RTX 公司则面临着更大的压力,特朗普总统对其的点名批评,意味着该公司正面临监管与合同层面的双重风险。2026 年 1 月,RTX 首席执行官克里斯托弗・卡利奥向投资者表示,公司 “仍将坚持派息”—— 但如今,资本必须向生产端倾斜,这是行政命令的强制要求,而非企业的自主选择。

ETF 视角:分散押注

对于希望布局国防军工扩产浪潮、又不想在单家承包商身上承担过高风险的投资者而言,国防军工 ETF 提供了更稳妥的选择。这也是我个人的投资选择。

ITA 0.00%↑ (安硕美国航空航天与国防 ETF):该赛道规模最大的 ETF,资产管理规模达 132.6 亿美元。其持仓集中于头部国防承包商 —— 洛克希德・马丁、RTX、诺斯罗普・格鲁曼、通用动力,跟踪道琼斯美国精选航空航天与国防指数。

XAR 0.00%↑ (道富标普航空航天与国防 ETF):采用等权重编制,对中盘及小型国防军工企业的配置比例更高,费率仅 0.35%,是该赛道成本最低的标的之一。

SHLD 0.00%↑ (环球 X 国防 ETF):聚焦前沿国防科技,包括网络安全、人工智能与下一代作战系统,同时对莱茵金属等国际军工巨头有较高的配置比例 —— 后者的股价在 2025 年实现了翻倍。

ETF 的投资方式,在一定程度上对冲了特朗普总统点名批评带来的个股风险。如果 RTX 遭遇合同问题,洛克希德・马丁或诺斯罗普・格鲁曼就可能承接更多业务。而 ITA 与 XAR 这类一篮子基金,会帮投资者平衡这种业务轮动带来的波动,而非放大风险。

资产负债表的结论

退一步,看清整件事的全貌。

美国正在推出其历史上规模最大的和平时期军事预算。而其采购的这些武器,从设计理念和作战准则上,就注定是消耗品 —— 注定要在这个预算周期内被发射、被摧毁、被淘汰。拿到这些合同的企业,是美国经济中抗风险能力最强的一批主体。它们拥有初创企业永远无法逾越的行业壁垒,背后站着的,是全球信用等级最高的客户:美国财政部。

特朗普总统的股票回购禁令,是对国防军工行业资本分配方式的一次重构。它传递的信息再明确不过:别再把政府合同的钱返还给股东了,把这些钱用来造更多我们能采购的东西。长期来看,这项禁令实际上可能是利好 —— 它迫使企业投资扩产,而这些产能,正是承接 1.5 万亿美元预算带来的海量合同所必需的。

六十五年前,艾森豪威尔就对这台战争机器发出了警告。如今,这台机器仍在运转,并且刚刚拿到了 50% 的预算增幅。

当新闻里播放导弹发射、航母打击群部署的画面时,你看到的,是一张采购订单正在被执行;当你看到一场关于地缘政治紧张局势升级的新闻发布会时,你看到的,是一个向上市公司发出的需求信号。

战争,究其本质,就是一场资产负债表事件。问题只在于,你站在账本的哪一边。

本文仅用于信息展示与分析目的,不构成任何投资建议。所有投资均存在风险。国防军工股票与 ETF 价格可能出现大幅波动,尤其易受政策变动、合同授予与地缘政治事件的影响。

Thank you for your great work!